Relatório da GSA/LLX diz que terras no Açu săo apenas para aluguel e lucros

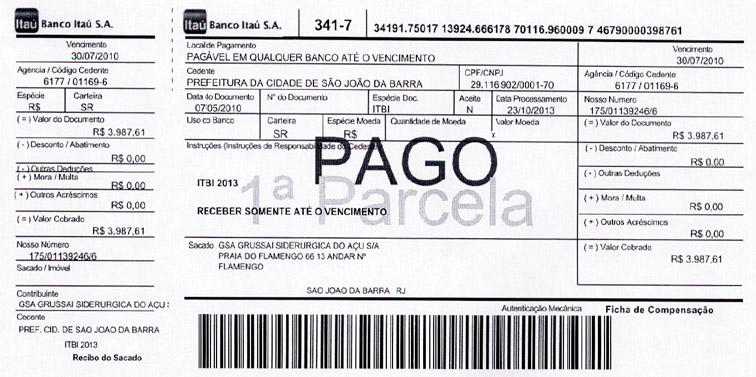

Parece existir mais problemas nas desapropriaçőes no Açu do que as acusaçőes de atuaçăo de milícias armadas e intimidaçőes aos agricultores e suas famílias, como contradiçőes na finalidade das desapropriaçőes no Açu e recibos de pagamentos de I.T.B.I. (imposto sobre transmissăo de bens imóveis) ŕ prefeitura de Săo Joăo da Barra registrando apenas o nome do adquirente (comprador) e năo do transmitente (vendedor), deixando em branco o espaço. O documento (recibo de I.T.B.I.) é indispensável para o registro de propriedade do imóvel no cartório. O Relatório Administrativo citado pode ser lidos na íntegra no link no final dessa matéria. A cópia de um dos recibos de IBTI está publicada abaixo.

Veja só que coisa estranha e quantas contradiçőes. A Grussaí Siderúrgica do Açu S.A. (GSA), que atua como um braço imobiliário da LLX, com capital social de R$ 32.670.020,00, controlada pela LLX Açu Operaçőes Portuárias S/, com 99.0%, e pela LLX Logística S/A com 1.0%. A GSA, amplamente beneficiada com terras provenientes das desapropriaçőes da Codin no Açu, declara em Relatório Administrativo, publicado em 29 de maio deste ano no Diário Oficial do Estado (item 8), que todos os terrenos adquiridos através das desapropriaçőes săo para aluguel a terceiros, e, em nota divulgada a imprensa essa semana, a sua controladora LLX diz que irá utilizar as terras da família Toledo para serviço, passagem de linha de transmissăo e instalaçăo.

CONTRADIÇŐES:

Em trecho da Nota, divulgada pela LLX essa semana, a empresa também contradiz o que afirma no Relatório Administrativo, no item 3 do Contexto Operacional. Leia abaixo parte da Nota e parte do Relatório:

Nota

“... Importante destacar que a área desapropriada do Sr. Adeilço será utilizada em sua maior parte para instalaçăo de infraestrutura comum do Distrito (estradas internas do Distrito Industrial de Săo Joăo da Barra e linha de transmissăo de energia, entre outros). Inclusive no local já está sendo construída uma Linha de Transmissăo, que ligará o Distrito Industrial ao Sistema Interligado Nacional e que está sendo construída pela LLX. No local, já estăo depositados equipamentos e cabos para instalaçăo das torres. Outra parte menor do imóvel será utilizada pela GSA, empresa administrada pela LLX...”

Relatório (aqui uma confissăo de que os terrenos săo apenas para auferir lucros para a empresa)

3. Principais políticas contábeis

b) Propriedade para investimento

Propriedade para investimento é a propriedade mantida para auferir receita de aluguel ou para valorizaçăo de capital ou para ambos, mas năo para venda no curso normal dos negócios, utilizaçăo na produçăo ou fornecimento de produtos ou serviços ou para propósitos administrativos.

1. Contexto operacional

A Grussaí Siderúrgica do Açu S.A. (“GSA” ou “Companhia”), foi constituída em 28 de fevereiro de 2008 com objetivo de participar em outras sociedades como sócio, acionista ou quotista. Em 31 de julho de 2008 a LLX Açu Operaçőes Portuárias S.A. (“LLX Açu”) adquiriu 99,99% das açőes da Companhia, visando o desenvolvimento do Superporto do Açu e seu objeto social foi alterado para a fabricaçăo, transformaçăo, comercializaçăo, importaçăo de produtos siderúrgicos.

A Companhia possui seus terrenos com o objetivo de aluguel a clientes que venham a desenvolver seus projetos na área do Superporto do Açu no Distrito Industrial de Săo Joăo da Barra.

8. Propriedade para investimento

... No exercício de 2012, a Administraçăo determinou que todos os terrenos adquiridos seriam utilizados para arrendamento e, dessa forma, reclassificou os saldos anteriormente registrados como imobilizado para propriedades para investimento, conforme demonstrado na tabela acima.

As propriedades para investimento săo avaliadas pelo método do custo, porém em atendimento a norma contábil CPC 28 - Propriedade para

investimento assim que for possível a Companhia irá avaliar, para fins de divulgaçăo, o valor justo dos terrenos.

Em outro trecho da Nota a empresa afirma que:

“... a área em questăo (da família Toledo) foi desapropriada pelo Estado do Rio de Janeiro, através da Companhia de Desenvolvimento Industrial do Estado do Rio de Janeiro – CODIN, para a implantaçăo do Distrito Industrial de Săo Joăo da Barra, sendo que o valor da indenizaçăo foi depositado em juízo e está ŕ disposiçăo dos réus desde 17/5/2013, no valor de R$ 742 mil...”

Seria esse o valor justo que a empresa afirma no relatório ainda năo ter sido possível avaliar?

Documentos incompletos

O blog teve acesso a vários recibos de pagamento de I.T.B.I (imposto sobre transmissăo de bens imóveis) e, estranhamente, em todos eles, o espaço reservado para o vendedor está em branco, constando apenas o nome do comprador GSA – Grussaí Siderúrgica do Açu.

Link para Relatório Administrativo da GSA/LLX. Clique Abaixo:

IOERJ GSA

Veja só que coisa estranha e quantas contradiçőes. A Grussaí Siderúrgica do Açu S.A. (GSA), que atua como um braço imobiliário da LLX, com capital social de R$ 32.670.020,00, controlada pela LLX Açu Operaçőes Portuárias S/, com 99.0%, e pela LLX Logística S/A com 1.0%. A GSA, amplamente beneficiada com terras provenientes das desapropriaçőes da Codin no Açu, declara em Relatório Administrativo, publicado em 29 de maio deste ano no Diário Oficial do Estado (item 8), que todos os terrenos adquiridos através das desapropriaçőes săo para aluguel a terceiros, e, em nota divulgada a imprensa essa semana, a sua controladora LLX diz que irá utilizar as terras da família Toledo para serviço, passagem de linha de transmissăo e instalaçăo.

CONTRADIÇŐES:

Em trecho da Nota, divulgada pela LLX essa semana, a empresa também contradiz o que afirma no Relatório Administrativo, no item 3 do Contexto Operacional. Leia abaixo parte da Nota e parte do Relatório:

Nota

“... Importante destacar que a área desapropriada do Sr. Adeilço será utilizada em sua maior parte para instalaçăo de infraestrutura comum do Distrito (estradas internas do Distrito Industrial de Săo Joăo da Barra e linha de transmissăo de energia, entre outros). Inclusive no local já está sendo construída uma Linha de Transmissăo, que ligará o Distrito Industrial ao Sistema Interligado Nacional e que está sendo construída pela LLX. No local, já estăo depositados equipamentos e cabos para instalaçăo das torres. Outra parte menor do imóvel será utilizada pela GSA, empresa administrada pela LLX...”

Relatório (aqui uma confissăo de que os terrenos săo apenas para auferir lucros para a empresa)

3. Principais políticas contábeis

b) Propriedade para investimento

Propriedade para investimento é a propriedade mantida para auferir receita de aluguel ou para valorizaçăo de capital ou para ambos, mas năo para venda no curso normal dos negócios, utilizaçăo na produçăo ou fornecimento de produtos ou serviços ou para propósitos administrativos.

1. Contexto operacional

A Grussaí Siderúrgica do Açu S.A. (“GSA” ou “Companhia”), foi constituída em 28 de fevereiro de 2008 com objetivo de participar em outras sociedades como sócio, acionista ou quotista. Em 31 de julho de 2008 a LLX Açu Operaçőes Portuárias S.A. (“LLX Açu”) adquiriu 99,99% das açőes da Companhia, visando o desenvolvimento do Superporto do Açu e seu objeto social foi alterado para a fabricaçăo, transformaçăo, comercializaçăo, importaçăo de produtos siderúrgicos.

A Companhia possui seus terrenos com o objetivo de aluguel a clientes que venham a desenvolver seus projetos na área do Superporto do Açu no Distrito Industrial de Săo Joăo da Barra.

8. Propriedade para investimento

... No exercício de 2012, a Administraçăo determinou que todos os terrenos adquiridos seriam utilizados para arrendamento e, dessa forma, reclassificou os saldos anteriormente registrados como imobilizado para propriedades para investimento, conforme demonstrado na tabela acima.

As propriedades para investimento săo avaliadas pelo método do custo, porém em atendimento a norma contábil CPC 28 - Propriedade para

investimento assim que for possível a Companhia irá avaliar, para fins de divulgaçăo, o valor justo dos terrenos.

Em outro trecho da Nota a empresa afirma que:

“... a área em questăo (da família Toledo) foi desapropriada pelo Estado do Rio de Janeiro, através da Companhia de Desenvolvimento Industrial do Estado do Rio de Janeiro – CODIN, para a implantaçăo do Distrito Industrial de Săo Joăo da Barra, sendo que o valor da indenizaçăo foi depositado em juízo e está ŕ disposiçăo dos réus desde 17/5/2013, no valor de R$ 742 mil...”

Seria esse o valor justo que a empresa afirma no relatório ainda năo ter sido possível avaliar?

Documentos incompletos

O blog teve acesso a vários recibos de pagamento de I.T.B.I (imposto sobre transmissăo de bens imóveis) e, estranhamente, em todos eles, o espaço reservado para o vendedor está em branco, constando apenas o nome do comprador GSA – Grussaí Siderúrgica do Açu.

Link para Relatório Administrativo da GSA/LLX. Clique Abaixo:

IOERJ GSA

Veja só que coisa estranha e quantas contradiçőes. A Grussaí Siderúrgica do Açu S.A. (GSA), que atua como um braço imobiliário da LLX, com capital social de R$ 32.670.020,00, controlada pela LLX Açu Operaçőes Portuárias S/, com 99.0%, e pela LLX Logística S/A com 1.0%. A GSA, amplamente beneficiada com terras provenientes das desapropriaçőes da Codin no Açu, declara em Relatório Administrativo, publicado em 29 de maio deste ano no Diário Oficial do Estado (item 8), que todos os terrenos adquiridos através das desapropriaçőes săo para aluguel a terceiros, e, em nota divulgada a imprensa essa semana, a sua controladora LLX diz que irá utilizar as terras da família Toledo para serviço, passagem de linha de transmissăo e instalaçăo.

CONTRADIÇŐES:

Em trecho da Nota, divulgada pela LLX essa semana, a empresa também contradiz o que afirma no Relatório Administrativo, no item 3 do Contexto Operacional. Leia abaixo parte da Nota e parte do Relatório:

Nota

“... Importante destacar que a área desapropriada do Sr. Adeilço será utilizada em sua maior parte para instalaçăo de infraestrutura comum do Distrito (estradas internas do Distrito Industrial de Săo Joăo da Barra e linha de transmissăo de energia, entre outros). Inclusive no local já está sendo construída uma Linha de Transmissăo, que ligará o Distrito Industrial ao Sistema Interligado Nacional e que está sendo construída pela LLX. No local, já estăo depositados equipamentos e cabos para instalaçăo das torres. Outra parte menor do imóvel será utilizada pela GSA, empresa administrada pela LLX...”

Relatório (aqui uma confissăo de que os terrenos săo apenas para auferir lucros para a empresa)

3. Principais políticas contábeis

b) Propriedade para investimento

Propriedade para investimento é a propriedade mantida para auferir receita de aluguel ou para valorizaçăo de capital ou para ambos, mas năo para venda no curso normal dos negócios, utilizaçăo na produçăo ou fornecimento de produtos ou serviços ou para propósitos administrativos.

1. Contexto operacional

A Grussaí Siderúrgica do Açu S.A. (“GSA” ou “Companhia”), foi constituída em 28 de fevereiro de 2008 com objetivo de participar em outras sociedades como sócio, acionista ou quotista. Em 31 de julho de 2008 a LLX Açu Operaçőes Portuárias S.A. (“LLX Açu”) adquiriu 99,99% das açőes da Companhia, visando o desenvolvimento do Superporto do Açu e seu objeto social foi alterado para a fabricaçăo, transformaçăo, comercializaçăo, importaçăo de produtos siderúrgicos.

A Companhia possui seus terrenos com o objetivo de aluguel a clientes que venham a desenvolver seus projetos na área do Superporto do Açu no Distrito Industrial de Săo Joăo da Barra.

8. Propriedade para investimento

... No exercício de 2012, a Administraçăo determinou que todos os terrenos adquiridos seriam utilizados para arrendamento e, dessa forma, reclassificou os saldos anteriormente registrados como imobilizado para propriedades para investimento, conforme demonstrado na tabela acima.

As propriedades para investimento săo avaliadas pelo método do custo, porém em atendimento a norma contábil CPC 28 - Propriedade para

investimento assim que for possível a Companhia irá avaliar, para fins de divulgaçăo, o valor justo dos terrenos.

Em outro trecho da Nota a empresa afirma que:

“... a área em questăo (da família Toledo) foi desapropriada pelo Estado do Rio de Janeiro, através da Companhia de Desenvolvimento Industrial do Estado do Rio de Janeiro – CODIN, para a implantaçăo do Distrito Industrial de Săo Joăo da Barra, sendo que o valor da indenizaçăo foi depositado em juízo e está ŕ disposiçăo dos réus desde 17/5/2013, no valor de R$ 742 mil...”

Seria esse o valor justo que a empresa afirma no relatório ainda năo ter sido possível avaliar?

Documentos incompletos

O blog teve acesso a vários recibos de pagamento de I.T.B.I (imposto sobre transmissăo de bens imóveis) e, estranhamente, em todos eles, o espaço reservado para o vendedor está em branco, constando apenas o nome do comprador GSA – Grussaí Siderúrgica do Açu.

Link para Relatório Administrativo da GSA/LLX. Clique Abaixo:

IOERJ GSA

Comentar