O contribuinte que declara o ICMS devido pela própria empresa, mas deixa de repassar os valores aos cofres públicos, não comete crime contra a ordem tributária. Segundo decisão da 5ª Turma do Superior Tribunal de Justiça, o ato configura mera inadimplência.

Com o entendimento, o colegiado manteve a absolvição de dois sócios de uma empresa do ramo de medicamentos. Eles foram denunciados por terem deixado 14 vezes de recolher valores correspondentes ao ICMS supostamente cobrado de terceiros. O inadimplemento foi descoberto por um fiscal na análise dos lançamentos realizados pela empresa nos livros fiscais.

O juiz de primeiro grau condenou a dupla a um ano de detenção, substituída por uma restritiva de direito, e 375 dias-multa. A sentença foi reformada em apelação analisada pelo Tribunal de Justiça de Goiás para absolvê-los, ante a atipicidade da conduta. O recurso analisado pelo STJ é do Ministério Público Federal, que defendia a manutenção da sentença.

O relator do caso foi o ministro Jorge Mussi. Para ele, o delito tratado no caso concreto exige que a empresa desconte ou cobre valores de terceiro e deixe de recolher o tributo aos cofres públicos, o que não ocorreu no caso concreto analisado pela 5ª Turma. De acordo com o ministro, a empresa que vende mercadorias com ICMS embutido no preço e, posteriormente, não realiza o pagamento do tributo, deixando de repassar ao Fisco o valor cobrado ou descontado de terceiro, torna-se simplesmente inadimplente de obrigação tributária própria.

Citando trecho do acórdão do TJ-GO, Mussi diz que a empresa não fez a chamada substituição tributária, nem praticou fraude para deixar de pagar o tributo. Na visão do relator, ficou “patente” que a conduta imputada aos sócios foi de não recolher, no prazo e forma legal, o ICMS que haviam declarado ao fisco, em relação à atividade própria da empresa que representavam.

As dificuldades financeiras impostas pela crise têm feito com que muitos empresários acabem priorizando o pagamento de funcionários e fornecedores, adiando os compromissos com os tributos. A questão é que o fisco não separa o contribuinte que declarou o que devia mas não consegue recolher daquele que frauda a declaração, omitindo informações com o objetivo de reduzir sua carga tributária. Tal diferença não vem sendo considerada, levando o contribuinte a ter seus bens penhorados e a se tornar alvo de ações penais.

Há pouco menos de um ano o Superior Tribunal de Justiça (STJ) esclareceu essa diferença. O ministro Reynaldo Soares da Fonseca destacou que "o tipo penal do art. 2º, inciso II, da Lei n. 8.137/1990, não se confunde com o mero inadimplemento, uma vez que a conduta delitiva depende do fato de o tributo não repassado ter sido descontado ou cobrado do contribuinte. (…) Na hipótese, não ficou configurada a substituição tributária, cuidando-se de ICMS próprio, a revelar mero inadimplemento. 2. Recurso em habeas corpus provido (…)”.

Mas o Estado, da forma como tem agido— por meio das ações do MP —, mostra que sua preocupação se resume a manter e ampliar a arrecadação a todo custo, chegando ao ponto de expor o empresário à possibilidade de penas privativas da liberdade. Seria esse o papel de fato do Estado? Desconsiderar toda uma conjuntura econômica que, ao afetar o empresário, afeta todo o país?

É fato que as obrigações tributárias devem ser cumpridas e não se trata aqui de estimular o calote. Mas o problema do sistema tributário brasileiro é que, além do grande peso que representa aos empreendedores do país, também é uma complexidade burocrática que torna difícil separar o que é desonestidade do que é tão somente uma necessidade de sobrevivência, até para assegurar que as dívidas possam ser quitadas.

Há necessidade de se aperfeiçoar todas essas definições legais, mas há sobretudo que se cobrar do Estado o respeito ao contribuinte devedor, que não pode ser tratado como criminoso. A arrecadação é tarefa das fazendas estaduais e a elas cabe cumprir os trâmites de cobrança, mas o MP, infelizmente, insiste em tratar como crime o inadimplemento. Essa é uma questão que precisa definitivamente ser resolvida. Mais do que nunca agora, nesses tempos de grandes desafios para quem tem a coragem de empreender no Brasil.

Ao reconhecer a legalidade do artigo 201, parágrafo 4º, do Decreto 3.048/99 e da Portaria MPAS 1.135/01, a Segunda Turma do Superior Tribunal de Justiça (STJ) declarou a validade da contribuição à seguridade social feita pelas empresas de transporte, relativamente à remuneração dos condutores autônomos de veículo rodoviário, no percentual de 20% do valor bruto do frete ou carreto.

Uma empresa de transportes alegava a ausência de fundamentação capaz de justificar a cobrança da contribuição relativa aos caminhoneiros autônomos ou, alternativamente, buscava a fixação do recolhimento no percentual de 11,71%. Todavia, o colegiado acolheu recurso especial da Fazenda Pública e reconheceu os normativos que preveem a contribuição de 20%.

No mandado de segurança que originou o recurso, a empresa sustentou que, para execução de sua atividade, ela utilizava veículos conduzidos por empregados registrados e também por profissionais autônomos, aos quais repassava os valores relativos à execução do serviço recebidos dos proprietários das mercadorias. A transportadora pedia a declaração de inconstitucionalidade do Decreto 3.048/99 e da portaria editada pelo Ministério da Previdência e Assistência Social.

Esclarecimento normativo

Em primeira instância, o magistrado julgou improcedente o pedido da empresa. Com base no Decreto 4.032/01 – que incorporou as disposições da Portaria MPAS 1.135/01 e do Decreto 3.048/99 –, o juiz considerou legítima a regulamentação da base de cálculo da contribuição social devida pelas empresas tomadoras dos serviços prestados pelo transportador autônomo.

A sentença foi reformada pelo Tribunal Regional Federal da 4ª Região. O tribunal considerou que violaria o artigo 22, inciso III, da Lei 8.212/91 a fixação, por ato infralegal, da base de cálculo devida pela empresa sobre a remuneração paga ao transportador autônomo, em desconformidade com o valor efetivamente pago pelos serviços, comprovado por contrato, recibo ou outro instrumento representativo da operação.

Em análise do recurso especial da Fazenda Pública, o ministro Og Fernandes destacou que, em julgamentos como o do REsp 1.487.224, o STJ já reconheceu a legalidade do artigo 201, parágrafo 4º, do Decreto 3.048/99 e da Portaria MPAS 1.135/01.

Segundo o ministro, a legalidade foi reconhecida sob o fundamento de que os atos foram editados apenas para esclarecer no que consiste a remuneração do trabalhador autônomo, sobre a qual deverá incidir a contribuição previdenciária, ressalvada a sua não incidência apenas no prazo nonagesimal.

Em 2017 o governo federal lançou mão do Programa Especial de Regularização Tributaria (Pert), chamado popularmente de novo Refis, com vistas a socorrer o setor privado em meio à crise.

A pergunta que fica é: temos outras soluções para o contribuinte no campo tributário, em tempos de crise, para além dos parcelamentos extraordinários?

A resposta é positiva: a solução proposta está na flexibilização das formas de pagamento dos tributos e a maior participação das empresas privadas, pontualmente em tempos de crise, na promoção e efetiva prestação de serviços sociais constitucionalmente garantidos. E o caminho é de alargamento de exemplos legislativos já existentes, visto que a prática não é nova. Vejamos.

A Lei 12.688/2012 instituiu o Programa de Recuperação de Estímulo à Reestruturação e ao Fortalecimento das Instituições de Ensino Superior (Proies), programa esse que garantiu a possibilidade de pagamento de 90% do passivo tributário federal das Instituições de Ensino Superior em grave situação econômica por meio de bolsas de estudo, garantindo a inserção gratuita no ensino superior de milhares de brasileiros de baixa renda.

Na mesma linha foi publicada a Lei 12.873/2013, que criou o Programa de Fortalecimento das Entidades Privadas Filantrópicas e das Entidades sem Fins Lucrativos que Atuam na Área da Saúde e que Participam de Forma Complementar do Sistema Único de Saúde (Prosus), e garantiu às Instituições de Saúde sem fins lucrativos e em grave situação econômica, a possibilidade de quitar seu passivo tributário com a União através do pagamento regular dos tributos correntes e aumento do número de atendimentos no Sistema Único de Saúde (SUS).

Diversos outros exemplos são vistos, especialmente em âmbito municipal, com destaque para o Decreto nº 42.928/2017 do município do Rio de Janeiro, que garante, através da prestação de serviços de saúde no SUS, com vistas a zerar a fila de atendimentos de procedimentos, exames e consultas, a remuneração dos prestadores por meio da compensação de débitos tributários existentes, utilizando-se como parâmetro a tabela do próprio SUS, afastando discussões de sobrepreço.

Os duros momentos de crise econômica, como a que o Brasil está mergulhado, trazem redução de empregos formais e descontinuidade de empresas. Ao Estado, o pleno comprometimento da manutenção e observância de direitos fundamentais sociais, tornando-se imperiosa a reflexão. Afinal, as mudanças nascem, sobretudo, nas crises.

Nesse triste cenário, os direitos sociais não podem ficar ao relento. E os sistemas jurídicos, dos quais não escapa o sistema tributário, devem prover soluções imediatas. Estamos nos referindo especialmente aos direitos sociais previstos no artigo 6º, da Constituição Federal. Vejamos: Art. 6º São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o transporte, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição.

Podemos afirmar, sem medo de errar, que o citado artigo 6º ecoa nas vozes de toda a sociedade brasileira. Um clamor que confunde a própria ideia de retributividade mínima, bem como de uma promessa reiteradamente descumprida, uma quebra integral de confiança. E com receitas cada vez inferiores e o custo da máquina pública muito acima do fôlego financeiro, o perecimento dos órgãos prestadores de tais serviços públicos tão caros leva a uma impossibilidade imediata de reversão dessa realidade de tristes estatísticas.

Do ponto de vista financeiro e tributário, o que mais se discute são os limites do Estado na criação de novas fontes de receita, ou alargamento das já existentes, notadamente realizadas pela criação de taxas e aumento das contribuições especiais. Afinal, a conta é sempre transferida para o contribuinte.

As limitações constitucionais ao poder de tributar e a atuação do Supremo Tribunal Federal surgem, então, como a panacéia necessária para os males, em que pese sabermos que sua eficiência queda por terra, especialmente se levado em consideração o lapso temporal necessário para que as demandas sejam solucionadas, em não raras vezes após mais de uma década de tramitação. E, na outra mão, a solução da controvérsia jurídica não salva as vitimas da falta de médicos, medicamentos, segurança publica ou da fome.

Logo, temos, de um lado, potencial energia privada disponível para conter as necessidades imediatas do Estado e, de outro, débitos que dificilmente serão adimplidos no curto prazo, ousamos dizer, mesmo com um Refis em uma versão mais generosa.

Medidas como as destacadas socorrem a sociedade e garantem a comutatividade dos direitos sociais garantidos pela Constituição Federal através de instrumentos jurídicos já existentes no ordenamento jurídico e disponíveis ao legislador. E mais do que isso, promovem a vida, a dignidade e a liberdade.

Por Felipe Renault - advogado tributarista, doutorando em finanças públicas, tributação e desenvolvimento na Universidade do Estado do Rio de Janeiro (UERJ), mestre em direito constitucional pela Universidade Federal Fluminense (UFF) e professor da pós-graduação em direito tributário e processo tributário da FGV, IBMEC e UFF

Empresas não precisam pagar contribuição previdenciária sobre boas ideias de funcionários. O entendimento é do Conselho Administrativo de Recursos Fiscais (Carf), que analisou a tributação de um prêmio pago pela Samarco Mineração a funcionários que apresentaram projetos sobre meio ambiente, processos de trabalho e afins. Ainda cabe recurso à Câmara Superior.

O prêmio "Campo de Ideias" foi oferecido entre 1999 e 2006. A autuação, que cobra também contribuição previdenciária sobre participação nos lucros e resultados (PLR), é de R$ 736 mil (valor histórico).

No processo (nº 15504.000487/ 200710), a companhia alega que o prêmio foi uma forma de estímulo, reconhecimento e recompensa às ideias dos empregados, estagiários e funcionários de empresas contratadas. As ideias eram cadastradas em um sistema interno, avaliadas e classificadas.

Depois dessa etapa, de acordo com a companhia, realizava-se um evento anual, chamado "Campo de Ideias", em que as melhores propostas implementadas eram recompensadas. Para a empresa, "em hipótese alguma" os valores poderiam ser considerados parcela do salário de contribuição, como pretende a Receita.

Para a fiscalização, porém, entre 1999 e 2006 o pagamento de valores pelo prêmio foi constante e até se repetiu em períodos seguidos para os mesmos funcionários. "Os valores remunerados a título do prêmio Ideias não podem ser entendidos como eventuais tanto para a empresa quanto para os empregados", afirma a Receita no processo.

Ao analisar o caso, porém, a 1ª Turma da 2ª Câmara da 2ª Seção do Carf decidiu em sentido contrário, de forma unânime. Para os conselheiros, valores pagos como recompensa a ideias sobre ambiente de trabalho, meios de produção e formas de evitar desperdício não podem ser tributados.

"Não se pode admitir que um valor pago quando o trabalhador tiver uma ideia, qualquer ideia, seja ela sobre seu trabalho ou não, tenha natureza remuneratória", afirmou em seu voto o relator, conselheiro Carlos Henrique de Oliveira, representante da Fazenda.

Os conselheiros consideraram que os pagamentos teriam "nítido" caráter de prêmio e de fomento criativo. "Não é pagamento pelos serviços prestados por força do contrato de trabalho", disse o relator.

Em seu voto, Oliveira definiu o conceito de remuneração, tanto por causa do prêmio como para delimitar o caráter da PLR. Segundo ele, observa-se natureza remuneratória na verba paga quando presentes os seguintes itens: caráter contraprestacional, pagamento pelo tempo à disposição do empregador e o caráter de interrupção do contrato de trabalho ou o dever legal ou contratual do pagamento. Somente nesses casos, acrescentou, a verba recebida diretamente do empregador terá natureza salarial.

Além de afastar a cobrança de contribuição previdenciária sobre o prêmio, a turma também decidiu que os valores de PLR pagos não integram o salário de contribuição quando são observados os requisitos da legislação. Em seu voto, o relator considerou que há decadência (autuação feita fora do prazo) dos valores cobrados pelo Fisco relativos à PLR.

Segundo o advogado Fabio Calcini, do Brasil Salomão e Matthes Advocacia, o Carf já julgou a tributação de outros tipos de premiação, mas ligadas ao alcance de metas ou faturamento, por exemplo. Nesse casos, diz, a tributação foi mantida por haver relação com a atividade exercida no trabalho. "São situações diferentes do caso concreto, em que o pagamento não decorre da atividade do funcionário dentro da empresa", diz.

A partir da reforma trabalhista, de 2017, o parágrafo 2 do artigo 457 da Consolidação das Leis do Trabalho (CLT) passou a determinar que o pagamento de prêmios, mesmo que habitual, não integra a remuneração do empregado e não é base de incidência de encargos trabalhistas ou previdenciários. Porém, Calcini considera que esse prêmio deve ter natureza de surpresa, ou seja, ser pago sem ser combinado previamente ou previsto.

Porém, para o advogado Leandro Cabral, do escritório Velloza Advogados, a partir da reforma trabalhista, o caráter de surpresa não seria totalmente obrigatório. "A exposição de motivos da reforma trabalhista deixa claro que essa previsão de prêmio é uma forma de incentivar o empregador a premiar em função da produtividade", diz. Cabral destaca que, no caso julgado pelo Carf, a turma considerou que os trabalhadores não estavam à disposição do empregador para ter ideias sobre o tema do prêmio e, por isso, afastou a tributação.

A decisão não é um precedente para premiações em geral, mas para o caso específico, a depender de particularidades do prêmio oferecido pela empresa, segundo a advogada Diana Piatti Lobo, do escritório Machado Meyer Advogados. A advogada cita outro caso analisado pelo conselho. Porém, naquele processo, a autuação foi cancelada por causa de um erro na formalidade da cobrança, sem análise do mérito.

Com relação a PLR, o cenário está difícil para os contribuintes no conselho, de acordo com a advogada. "A Câmara Superior já analisou diversos casos, demonstrando uma postura restritiva na análise dos critérios fixados pela Lei 10.101, de 2000", afirma.

Procurada pelo Valor, a Samarco informou que não foi notificada sobre a decisão. A Procuradoria-Geral da Fazenda Nacional (PGFN), por sua vez, analisa o cabimento de recurso.

Cartas que pedem atualização de dados bancários junto à Receita Federal são falsas, alerta o próprio órgão. Em nota divulgada hoje (5), a Receita diz que contribuintes têm recebido cartas por via postal, na própria residência, intimando-os a regularizar os dados cadastrais. Nessa correspondência, há um endereço eletrônico para acesso e atualização dos dados.

"Apesar de conter a marca da Receita Federal, a carta é uma tentativa de golpe e não é enviada pelo órgão nem tem sua aprovação. A orientação ao contribuinte é que, caso receba esse tipo de correspondência, destrua e jamais acesse o endereço eletrônico indicado", diz a nota.

A carta diz que foram detectadas inconsistências no cadastro referentes aos dados bancários declarados e que isso levou o contribuinte a constar "na lista da malha fina da Receita Federal". A correspondência indica um endereço falso para que a correção seja feita.

A Receita Federal orienta que consultas, alterações de informações ou download de programas sejam feitos apenas pelo endereço oficial do órgão: idg.receita.fazenda.gov.br. Caso entre em outro endereço eletrônico, o contribuinte estará sujeito a vírus e malwares, que podem roubar seus dados pessoais, bancários e fiscais.

Caso o contribuinte não consiga utilizar os serviços virtuais oficiais, ele deve procurar um Centro de Atendimento ao Contribuinte nas unidades da Receita Federal. Nenhum outro site ou endereço na internet está habilitado a fazer procedimentos em nome da Receita Federal.

O órgão esclarece ainda que solicita os dados bancários apenas em duas situações: para fins de débito automático ou depósito de restituição do Imposto de Renda. Em ambos os casos, a informação é fornecida na Declaração do Imposto de Renda e pode ser alterada por meio do Extrato da Dirpf no Centro Virtual de Atendimento da Receita Federal (e-CAC).

A declaração de Ajuste Anual do Imposto de Renda da Pessoa Física exercício de 2018, ano-calendário de 2017 (IRPF 2018) deverá ser apresentada no período de 01.03.2018 a 30.04.2018.

A obrigatoriedade da apresentação da declaração é para a pessoa física, residente no Brasil, que, no ano-calendário de 2017:

a) recebeu rendimentos tributáveis sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70;

b) recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

c) obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

d) em relação à atividade rural, obteve receita bruta em valor superior a R$ 142.798,50, ou, pretenda compensar, no ano-calendário de 2017 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2017;

e) teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00;

f) passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro; ou

g) optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias contado da celebração do contrato de venda, nos termos do artigo 39 da Lei n° 11.196/2005.

Dependentes

O número do CPF da pessoa física com 8 anos ou mais que constar como dependente em declaração de ajuste anual deve ser informado, conforme Instrução Normativa RFB n° 1.760/2017.

Dispensa

Está dispensada do envio a pessoa física, residente no Brasil, que:

a) apenas no caso do item “e” da obrigatoriedade, na constância da sociedade conjugal ou da união estável, os bens comuns tenham sido declarados pelo outro cônjuge ou companheiro, desde que o valor total dos seus bens privativos não exceda R$ 300.000,00; e

b) em pelo menos uma das hipóteses previstas nos itens da obrigatoriedade, conste como dependente em Declaração de Ajuste Anual apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua.

A pessoa física dispensada do envio poderá realizar a apresentação da declaração de ajuste anual.

Desconto simplificado

A pessoa física que optar pela declaração simplificada, terá uma dedução de 20% dos rendimentos tributáveis declarados, limitado à R$ 16.754,34.

A Procuradoria-Geral da Fazenda Nacional (PGFN) deve lançar em junho um portal para que contribuintes cadastrem imóveis com o intuito de quitar débitos tributários inscritos em dívida ativa, conforme previsto na Portaria nº 32, que regulamentou a chamada dação em pagamento.

De acordo com Cristiano Lins de Moraes, procurador-geral adjunto de gestão de Dívida Ativa da União e do FGTS, a plataforma dará visibilidade ao instituto da dação e será o principal instrumento para aproximar devedores dos órgãos da União eventualmente interessados em adquirir imóveis.

Advogados tributaristas ouvidos pelo Valor criticaram alguns pontos da portaria, como o que determina que deverá haver interesse de algum órgão para que a operação seja efetivada. Segundo o procurador, a legislação foi elaborada de forma a evitar que a dação seja usada de forma indiscriminada, com o risco de se criar estoque de imóveis e, com isso, gerar mais despesas.

"A União não é uma imobiliária. Para ser aceito, o bem deve ser importante para alguma política pública", diz. Moraes afirma que o movimento atual da União é no sentido de se desfazer de patrimônio imobiliário e não de adquirir.

O procurador também aponta que o recebimento indiscriminado de imóveis como forma de quitação de dívidas tributárias afetaria a destinação de recursos aos fundos de participação dos estados e municípios, que são vinculados. "É uma alternativa possível para liquidar o débito tributário, mas, para acontecer, deve existir uma conjunção de fatores", afirma. E o principal é o interesse de algum órgão na aquisição e que tenha relação com alguma política pública.

Advogados também criticam o dispositivo que prevê a desistência, por parte do devedor, de ressarcimento de diferenças nos casos em que o valor do imóvel oferecido, depois de avaliado por instituição oficial, for maior que o da dívida. Segundo o procurador, há questões orçamentárias envolvidas, que restringem o desembolso de receita pública para aquisição de bens em valor superior à dívida.

Para o advogado Renato Vilela Faria, do escritório Peixoto & Cury, caso haja diferença entre o valor contábil ou do custo de aquisição do imóvel e o valor de avaliação, haverá um ganho de capital e, portanto, o devedor estará sujeito à tributação. "O contribuinte pode ser duplamente penalizado. A legislação deveria tratar esse eventual ganho como isento", afirma.

A baixa dos registros de empresários que não regularizaram a situação com a Receita Federal, conforme previsto no Estatuto da Microempresa e da Empresa de Pequeno Porte.

A partir do cancelamento, os débitos migrarão automaticamente para o CPF vinculado. Para exercer alguma atividade econômica formalmente, o empreendedor deverá realizar nova inscrição.

De conformidade com a Lei Federal 9.093/95, são feriados civis:

a) os declarados em lei federal;

b) a data magna do Estado fixada em lei estadual; e

c) os dias do início e do término do ano do centenário de fundação do Município, fixados em lei municipal.

Embora o Carnaval, no ano de 2018, seja comemorado no mês de fevereiro, nos dias 10 (sábado), 11 (domingo), 12 (segunda-feira) e 13 (terça-feira), não há na legislação Federal qualquer dispositivo estabelecendo que os dias correspondentes à festividade sejam feriados.

Da mesma forma, a quarta-feira de cinzas, que recairá no dia 14-2, também não é considerada feriado, sendo apenas ponto facultativo, até as 14 horas, para as repartições públicas federais.

No Estado do Rio de Janeiro, por exemplo, a terça-feira de Carnaval foi fixada como feriado Estadual, por meio da Lei 5.243-RJ/2008.

Sendo assim, cabe ao empregador observar as legislações do seu Estado ou Município a fim de verificar se alguma delas fixa o Carnaval como feriado.

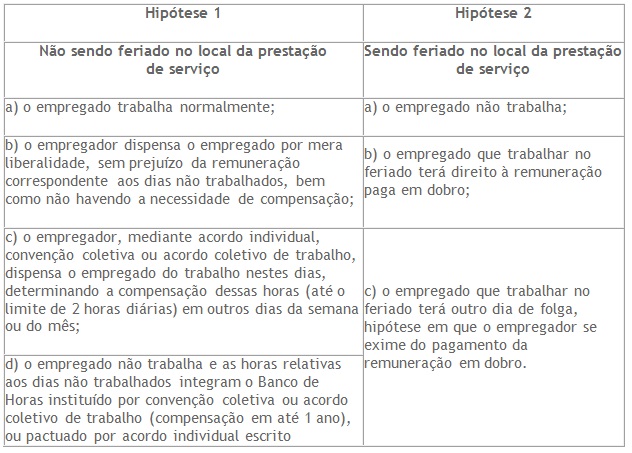

Confira, a seguir, como o empregador pode proceder quanto à jornada de trabalho e à compensação de horas, no período do Carnaval, quando esta data festiva for ou não considerada como feriado estadual ou municipal na localidade da prestação de serviço:

1

Acordo de Compensação

O acordo de compensação de horário de trabalho consiste no aumento da jornada diária, em número não excedente de duas, visando diminuir ou suprimir o trabalho em outro dia da semana.

Com a edição da Lei 13.467/2017, conhecida como Reforma Trabalhista, que vigora desde 11-11-2017, a compensação da jornada de trabalho:

a) poderá ser feita por acordo individual, convenção coletiva ou acordo coletivo de trabalho;

b) passa a ser lícito o regime de compensação de jornada estabelecido por acordo individual, tácito (quando não há documento que prove a vinculação entre as partes) ou escrito, para a compensação no mesmo mês.

Desta forma, na letra “c” da hipótese 1 do quadro anterior, o empregador poderá estabelecer, mediante acordo individual de compensação, que o empregado aumente sua jornada diária, em até 2 horas, visando suprimir o trabalho dos dias referentes ao período do Carnaval. Essa compensação poderá ocorrer dentro da mesma semana ou do mesmo mês.

Na hipótese citada anteriormente também poderá ser celebrado convenção ou acordo coletivo de trabalho, para compensar os dias de Carnaval não trabalhados.

Banco de Horas

O Banco de Horas não observa os mesmos procedimentos que o Acordo de Compensação.

A legislação estabelece que pode ser dispensado o acréscimo de salário se, por força de acordo ou convenção coletiva de trabalho, o excesso de horas em um dia for compensado pela correspondente diminuição em outro dia, de maneira que não exceda, no período máximo de 1 ano, à soma das jornadas semanais de trabalho previstas, nem seja ultrapassado o limite máximo de 10 horas diárias.

O Banco de Horas possibilita que as horas extras sejam utilizadas na redução da jornada de trabalho em outra época, que não a própria semana em que houve a prorrogação da jornada.

Com a Reforma Trabalhista, o Banco de Horas também pode ser pactuado por acordo individual escrito, desde que a compensação ocorra no período máximo de 6 meses.

Considerando o exposto anteriormente, e o constante na letra “d” da hipótese 1 do quadro anterior, o empregador adotará o que consta do Banco de Horas previsto em negociação coletiva ou no acordo individual.

Troca de Feriado

O legislador ao alterar a CLT, por meio da Lei 13.467/2017, determinou que a convenção coletiva (negociação entre dois sindicatos, o de empregados e o de empregadores) e o acordo coletivo de trabalho (negociação entre sindicato e empregador) têm prevalência sobre a lei quando dispuserem sobre troca do dia de feriado.

A Lei 605/49, que dispõe sobre o Repouso Semanal Remunerado e o pagamento de salário nos dias de feriados civis e religiosos, em seu artigo 9º, determina que nas atividades em que não for possível, em virtude das exigências técnicas das empresas, a suspensão do trabalho, nos dias feriados civis e religiosos, a remuneração será paga em dobro, salvo se o empregador determinar outro dia de folga.

Sendo assim, se no local da prestação de serviço algum dia no período do Carnaval for considerado feriado, e o empregado prestar serviço, o empregador deverá consultar o que prevê a norma coletiva com relação à troca do feriado, caso não haja previsão, o empregador, com base na Lei 605/49, determinará um outro dia de folga para se eximir do pagamento da remuneração em dobro.